Aufgrund der Steuervorteile der gebundenen Säule 3a ist sie für die langfristige Vorsorge das optimale Instrument. Bis auf die gesetzlich geregelten Ausnahmen ist das Geld allerdings für die Altersvorsorge gebunden und kann vorher weder für ein neues Auto noch für die geplante Weltreise genutzt werden.

Zur Säule 3b gehören Vorsorgearten, die nicht an eine gesetzliche Vorgabe mit bestimmter Laufzeit gebunden sind. Die freie Vorsorge könnte grundsätzlich jederzeit aufgelöst und ausgezahlt werden. Allerdings muss die vertragliche Situation mit der Bank bzw. der Versicherung im Einzelnen überprüft werden.

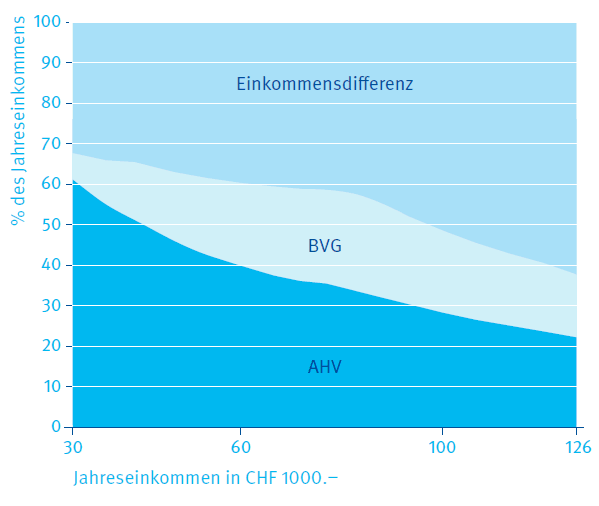

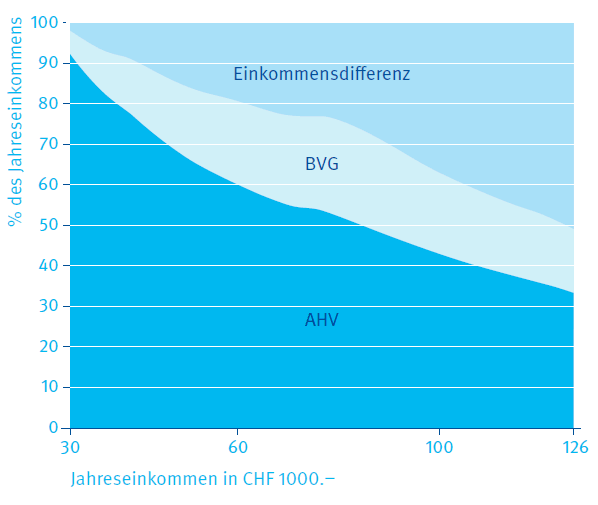

Beispiele für eine Vorsorgelücke im Alter:

{kind=link}

{kind=link}

Selbstständigerwerbende ohne berufliche Vorsorge bis 20 Prozent des AHV-Erwerbseinkommens, maximal 35'280 Franken

• Aufnahme einer selbstständigen Erwerbstätigkeit,

• endgültigem Verlassen der Schweiz (Auswanderung),

• Einkauf in eine Vorsorgeeinrichtung der 2. Säule,

• Finanzierung von selbst genutztem Wohneigentum, oder,

• unter bestimmten Umständen, bei Invalidität.

Der maximale Aufschub bei Erwerbstätigkeit über das ordentliche Pensionsalter hinaus ist bei Frauen bis zu einem Alter von 69 Jahren und bei Männern bis zu einem Alter von 70 Jahren zulässig (ebenso sind Einzahlungen im gesetzlichen Rahmen weiterhin möglich).

Der maximale Aufschub bei Erwerbstätigkeit über das ordentliche Pensionsalter hinaus ist bei Frauen bis Alter 69 und bei Männern bis Alter 70 zulässig (ebenso sind Einzahlungen im gesetzlichen Rahmen weiterhin möglich).

• überlebende Ehegatten oder überlebende eingetragene Partner sowie

• direkten Nachkommen sowie natürliche Personen, die von der verstorbenen Person in erheblichem Masse unterstützt wurden, oder die Person, welche mit dieser in den letzten fünf Jahren vor ihrem Tod ununterbrochen eine Lebensgemeinschaft geführt hat bzw. für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen muss.,

Eltern, Geschwister, übrige Erben und der Vorsorgenehmer können eine oder mehrere der unter Ziffer 2 genannten begünstigten Personen bestimmen und deren Ansprüche näher bezeichnen.

Bei den Ziffern 3 bis 5 haben Vorsorgenehmer das Recht, die Reihenfolge der Begünstigten zu ändern und deren Ansprüche näher zu bezeichnen oder auch Drittpersonen, die gleichzeitig Erben sind, zu begünstigen.

Erträge (Zinsen und Überschüsse) sind während der Laufzeit von der Einkommenssteuer befreit.

Die Kapitalauszahlung wird zu einem reduzierten Steuersatz besteuert.

Leibrenten werden von Bund und Kantonen zu 100 Prozent besteuert.

periodisch finanzierte, kapitalbildende Lebensversicherungen mit Einmalprämien, sofern sämtliche folgenden Bedingungen erfüllt sind:

- Die Police wurde vor dem 66. Geburtstag des Versicherten abgeschlossen.

- Der Versicherte hat zum Zeitpunkt der Auszahlung das 60. Altersjahr vollendet.

- Die Auszahlung der Versicherungsleistung erfolgt frühestens nach fünf Jahren.

- Versicherungsnehmer und versicherte Person sind identisch.

Leibrenten werden von Bund und Kantonen nur zu 40 Prozent als Einkommen besteuert.